Das Gesamtbild am Anleihemarkt scheint derzeit von der anhaltenden Überzeugung geprägt zu sein, dass die Lage im Iran zu einer Lösung führen wird, welche die Straße von Hormus öffnet und offen hält. Darüber hinaus sollte das globale Wirtschaftswachstum durch die anhaltenden Auswirkungen der Sperrung der Meerenge nicht ernsthaft beeinträchtigt werden. Die Wachstumsprognosen für 2026 wurden leicht nach unten korrigiert, während die Prognosen für 2027 weitgehend stabil geblieben sind. Die Gesamtinflation ist bereits gestiegen und wird aufgrund höherer Energiepreise weiterhin auf einem erhöhten Niveau bleiben, doch scheint die implizite Einschätzung am Markt zu sein, dass geringfügige Zinserhöhungen seitens der meisten Zentralbanken als „Vorsorge“-Erhöhungen ausreichen werden, um einen gravierenden Anstieg der Kerninflation zu verhindern. Daher sind auch die Inflationsprognosen für 2027 recht stabil geblieben. Diese Einschätzungen wurden durch die jüngsten Meldungen bestärkt, wonach die USA und der Iran eine vorläufige Vereinbarung zur Öffnung der Meerenge und zur Aufnahme ernsthafterer Verhandlungen getroffen haben.

Für den Rest des Jahres 2026 gibt es allerdings noch Ungewissheiten, die geklärt werden müssen. An erster Stelle steht die Frage, ob die vorläufige Vereinbarung zwischen den Konfliktparteien Bestand haben wird und wie lange. Es könnte Anreize geben, die Vereinbarung kurzfristig einzuhalten, um die Energieversorgung wiederherzustellen und – aus Sicht der USA – die Lage vor den Zwischenwahlen zu beruhigen. Die Lage könnte sich jedoch wieder verschärfen, sobald ernsthafte Verhandlungen über das iranische Atomprogramm und andere heikle Themen tatsächlich beginnen. Wir halten die vorherrschende Markteinschätzung, dass das Schlimmste im Iran-Konflikt überstanden ist, für plausibel, doch weitere Komplikationen lassen sich nicht ausschließen. Die Märkte können jedoch mit einigen schlechten Nachrichten leben, solange das zugrunde liegende Wirtschaftswachstumsbild nicht allzu sehr gestört wird.

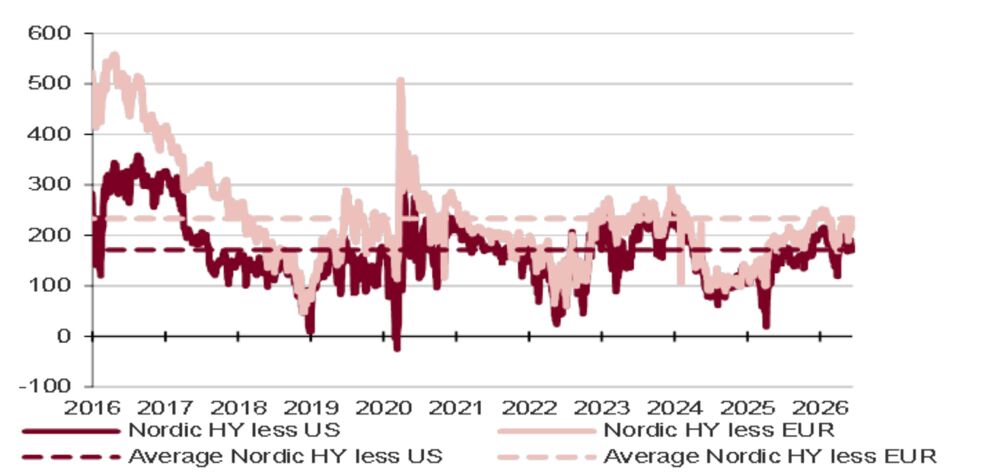

Ausweitung der nordischen Kreditspreads im Gegensatz zu US- und europäischen Hochzinsanleihen

Die aktuelle Widerstandsfähigkeit der Kreditmärkte ist aus unserer Sicht im Wesentlichen gerechtfertigt. In den meisten Volkswirtschaften gibt es kaum Hinweise auf nennenswerte Ungleichgewichte. Das Wirtschaftswachstum fällt zwar nicht außergewöhnlich stark aus, bleibt aber solide. Zugleich sind die Unternehmensbilanzen insgesamt robust, und die Gewinne entwickeln sich weiterhin positiv. Natürlich besteht stets das Risiko einer Verschlechterung der Lage; derzeit stellt dies jedoch nicht unser Basisszenario dar.

Die Kreditspreads sind aktuell recht eng, nicht zuletzt in den Investment-Grade-Märkten. Dies erhöht deutlich das Risiko für vorübergehende Rückschläge, wie wir sie im April letzten Jahres und im März dieses Jahres erlebt haben. Da wir jedoch – wie beschrieben - keinen nennenswerten Rückgang des Wirtschaftswachstums erwarten, der zu einem fundamentaleren Ausverkauf führen würde, sehen wir weiterhin das Potenzial, dass Unternehmensanleihen bei einem Anlagehorizont von sechs bis zwölf Monaten einen bedeutenden Beitrag zur Rendite leisten können. Für nordische Hochzinsanleihen ist aus unserer Sicht die deutliche Ausweitung des Kreditspreads zwischen den nordischen und den US-amerikanischen bzw. europäischen Hochzins-Spreads ein eindeutig positiver Faktor. Diese Ausweitung bewegt sich am oberen Ende der in den letzten sieben bis acht Jahren beobachteten Bandbreite.

Quelle: DNB Carnegie

Der recht deutliche Anstieg der Spreads nordischer Hochzinsanleihen im Vergleich zu Europa und den USA bietet eine Chance auf höhere Renditen für Anleger– entweder als Puffer, wie es im März dieses Jahres der Fall war, oder durch eine Verengung der nordischen Spreads, wie sie in der ersten Hälfte des Jahres 2024 zu beobachten war.

Ein Merkmal der nordischen Anleihemärkte, das diese von den breiteren europäischen und US-amerikanischen Märkten unterscheidet, ist die relativ kurze Duration dieser Märkte. Das umfangreiche Emissionsvolumen variabel verzinslicher Anleihen schafft reichlich Gelegenheit für reine Kreditinvestitionen, bei denen das Zinsrisiko sehr gering ist, wodurch einer der Faktoren beseitigt wird, die in den letzten Jahren zu einer hohen Volatilität der Renditen geführt haben. Für Anleger, die stabile Renditen anstreben, kann dies eindeutig eine attraktive Chance sein. Was die Diversifizierung angeht, können Anleger von außerhalb der nordischen Region Zugang zu einer Region mit etwas anderen makroökonomischen Merkmalen erhalten und gleichzeitig auf der Ebene der Emittenten diversifizieren.

Von Svein Aage Aanes, Head of Fixed Income bei DNB Asset Management

Weitere beliebte Meldungen: